Лучшие электронные платёжные системы в 2026 для международных расчетов

Электронные платежные системы – платформы, позволяющие проводить транзакции без физического обмена наличными, эволюционируя от простых онлайн-переводов к экосистемам с использованием мобильных приложений и блокчейна. По данным 2025-2026, глобальный объем безналичных транзакций (денежные переводы между пользователями, оплата услуг и т.д.) достиг 1,6 млрд, прогноз роста до 2,8 млрд к 2028.

⚡ Топ-10 популярных электронных платежных кошельков в России и во всем мире:

- Volet – Запущена в 2014 году (бывшая AdvCash), поддерживает фиатные валюты (USD, EUR, GBP, RUB, KZT, UAH, BRL и др.) и множество криптовалют (BTC, ETH, USDT, USDC, SOL, TON, XRP и другие), верификация личности требуется для полного доступа к функциям

- Payeer – Запущена в 2012 году, поддерживает фиатные валюты (USD, EUR, RUB) и криптовалюты (BTC, ETH, LTC, BCH, DASH, USDT и др.), верификация личности может понадобиться для снятия лимитов

- Capitalist – Запущена в 2011 году, поддерживает фиатные валюты (USD, EUR, RUB) и криптовалюты (BTC, ETH, USDT, USDC), верификация личности требуется для расширенных операций

- YooMoney – Запущена в 2002 году (как Yandex Money, ребрендинг в 2020), в основном RUB с поддержкой мультивалютных аккаунтов (до 10 валют после верификации), криптовалюты не поддерживает, верификация личности для полного доступа

- WebMoney – Запущена в 1998 году, поддерживает кошельки для фиатных валют (WMZ USD, WME EUR и др.) и криптовалют (WMX BTC, WMH и другие), многоуровневая верификация для повышения лимитов и доверия

- Skrill – Запущена в 2001 году, поддерживает более 40 фиатных валют и множество криптовалют (BTC, ETH, LTC и около 40+ других), верификация обязательна для полного доступа и крипто-операций

- Neteller – Запущена в 1999 году, поддерживает более 28 фиатных валют и ряд криптовалют (BTC, ETH, LTC и 40+ других), верификация требуется для крипто-трейдинга и снятия ограничений

- PayPal – Запущена в 1998 году, поддерживает более 25 фиатных валют и ограниченный набор криптовалют (BTC, ETH, LTC, BCH, PYUSD), верификация обязательна для большинства функций и крипто

- Revolut – Запущена в 2015 году, поддерживает более 30 фиатных валют и более 200 криптовалют, верификация личности обязательна для всех операций и крипто-трейдинга

- Payoneer – Запущена в 2005 году, поддерживает множество фиатных валют (USD, EUR, GBP, JPY и др., 150+), криптовалюты не поддерживает напрямую, верификация личности обязательна для активации аккаунта

Лучшие электронные платежные системы и их параметры:

| Название ЭПС | Ссылка на сайт | Работает ли с россиянами | Поддержка криптовалют | Верификация | Фиатные валюты | Год начала работы |

|---|---|---|---|---|---|---|

| Payeer | payeer.com | ✅ | да | нет | RUB, USD, EUR | 2012 |

| Volet | volet.com | ✅ | да | да | RUB, KZT, USD, EUR, GBP, UAH, BRL, TRY, VND, AZN | 2014 (как AdvCash) |

| Capitalist | capitalist.net | ✅ | да | да | RUB, USD, EUR | 2014 |

| ЮМани | yoomoney.ru | ✅ | нет | 3 уровня | RUB, BYN, KZT, USD, EUR, CNY | 2020 (ребрендинг), ранее Яндекс.Деньги с 2002 года |

| Webmoney | webmoney.ru | ✅ (но не с рублевыми кошельками) | да | да | EUR, BYN, KZT, USD, UZS | 1998 |

| Skrill | skrill.com | 🚫 | да | да | большинство мировых валют | 2001 |

| Neteller | neteller.com | 🚫 | да | да | большинство мировых валют | 1999 |

| PayPal | paypal.com | 🚫 | да (для США) | да | большинство мировых валют | 1998 |

| Revolut | revolut.com | 🚫 | да | да | большинство мировых валют | 2015 |

Тенденции указывают на доминирование цифровых кошельков, их доля в e-commerce достигнет 65 % к 2030, рост пользователей до 5,4 млрд (60 % населения), интеграцию AI для оптимизации транзакций и обнаружения мошенничества, ежедневный объем стейблкоинов на 30 млрд USD для трансграничных платежей. Рассмотрим доступные на рынке и работающие на 2026 год электронные платежные системы, чтобы выделить самые удобные и выгодные из них.

📌Наш канал о криптовалюте в Телеграм

Оглавление

- 1 ТОП-10 электронных платежных систем и кошельков

- 2 1 Payeer

- 3 2 Advcash (позже Volet)

- 4 3 Capitalist

- 5 4 Skrill

- 6 5 WebMoney

- 7 6 Neteller

- 8 7 ЮМани (ex. Яндекс.Деньги)

- 9 8 Payoneer

- 10 9 PayPal

- 11 10 Revolut

- 12 Как выбрать электронную платёжную систему

- 13 Правила работы с электронными платежными системами

- 14 Преимущества и недостатки

- 15 FAQ

- 16 Заключение

ТОП-10 электронных платежных систем и кошельков

✅ Как мы выбирали лучшие ЭПС?

Эксперты составили список популярных электронных платёжных систем в 2022 году с описанием, для этого изучили десятки предложений на рынке. ЭПС, которые были нами выбраны, отвечают ключевым требованиям пользователя.

При анализе учитывали: надежность и срок работы системы, партнерские отношения с известными компаниями, функционал, поддерживаемые валюты и/или криптовалюты, возможность заказа карты, комиссии, требования к верификации.

1 Payeer

Электронный кошелек Payeer относится к компании PAYCORP LIMITED, зарегистрированной в Вануату. При регистрации каждому пользователю выдается так называемый Master Key, необходимый для совершения некоторых финансовых операций. Внутри системы реализован онлайн-обменник, есть возможность массовых переводов и оплат.

Особенности платежной системы Payeer:

- Сайт: payeer.com

- Верификация не обязательна. Нужна для усиления безопасности аккаунта и устранения лимита на снятие средств в 999 USD в сутки.

- Поддерживается три вида фиатных валюты: доллар, евро, рубль.

- Также поддерживаются криптовалюты: Bitcoin, Ethereum, Ripple, Bitcoin Cash, Tether, Litecoin, Dash и другие, всего 14.

- Работает встроенная биржа Payeer Exchange.

- Пополнять свой баланс можно с банковских карт, через известные ЭПС, при помощи криптовалюты или с мобильных операторов. Вывод осуществляется теми же способами.

- Комиссия за внутренний перевод средств 0,95 %, на внешние кошельки от 0 до 5 %.

- Карта Payeer Mastercard Platinum ранее выпускалась, но на 2025 год эта возможность приостановлена.

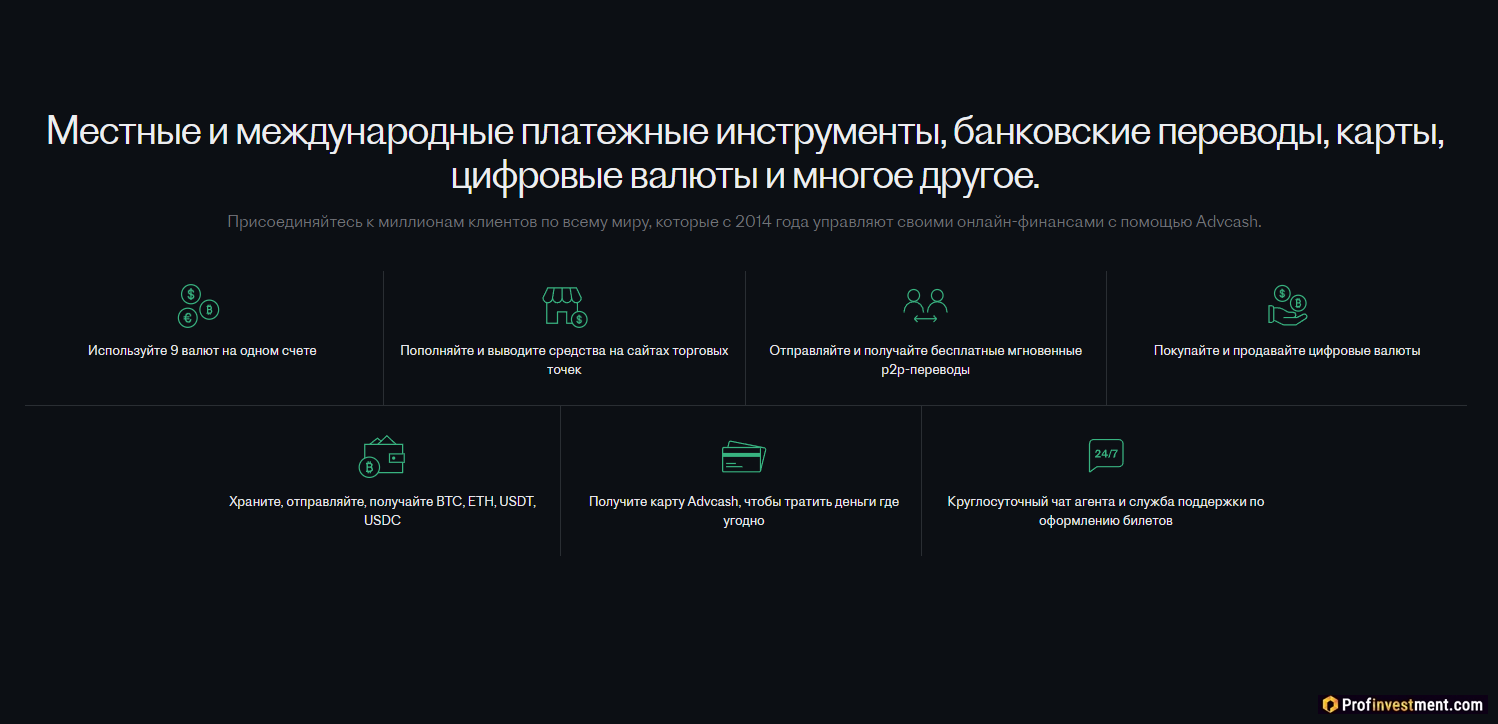

2 Advcash (позже Volet)

Платежная платформа Advanced Cash (Advcash) зарегистрирована на Сейшельских островах, работает с 2014 года. Организация сотрудничает с провайдерами разных платежных услуг во всех странах мира, поэтому поддерживает обработку банковских платежей, выпуск пластиковых карточек, банковские переводы и мн.др.

Особенности платежной системы Advcash:

- Сайт: advcash.com

- Верификация не обязательна, но она влияет на ограничения ввода и снятия средств, операции по картам. До верификации можно пополнять счёт на $1000 в сутки и $2500 в месяц, выводить до $500 в сутки и до $2500 в месяц (и исключительно в пределах AdvCash). После верификации можно пополнять счёт на $250 000 в сутки и месяц, с объемом транзакции до $99 999, а выводить до $100 000 в сутки и до $250 000 в месяц (не более $10 000 за 1 операцию).

- Есть возможность заказать ADV-карту для удобных расчетов в оффлайне и интернете. Карты доступны только для Европы и США.

- Система поддерживает большое количество мировых валют - RUB, EUR, USD, KZT, UAH и т.д.

- Пополнять счет можно с карточки банка. Вывод тоже возможен через карты Visa или Mastercard в различных валютах.

- Комиссия за депозит c карты – 3,5 %. За вывод на карту – 2,5 % + фиксированная сумма в выбранной валюте, например, 50 рублей.

- Возможна работа с криптовалютами BTC, XRP, BCH, LTC, ETH, ZEC и др. Можно покупать и продавать их через систему, а также воспользоваться специальным кошельком для хранения.

3 Capitalist

Платежная система Capitalist представляет собой удобный функциональный сайт с поддержкой фиатных и криптовалютных счетов, множеством способов ввода/вывода, возможностью оплаты товаров и услуг в интернете.

Особенности платежной системы Capitalist:

- Сайт: capitalist.net

- Требуется верификация.

- Поддерживаются цифровые валюты BTC, ETH, USDC, USDT ERC-20 и USDT TRC-20.

- Отсутствует плата за открытие и обслуживание счета.

- Комиссии на ввод и вывод от 0 до 4 % (в криптовалюте без комиссии).

- Компания работает с 2014 года.

- Предоставляет удобные возможности для работы в интернете – оплаты рекламных кабинетов и пр.

4 Skrill

Skrill – электронная платёжная система, которая работает с 2002 года. Зарегистрирована в Лондоне, Великобритания. Сейчас вместе с Neteller относится к компании Paysafe Group, поэтому эти две ЭПС во многом похожи. Сервис позволяет отправлять и принимать денежные средства, привязывать к аккаунту карты и банковские счета. Таким образом можно удобно платить в любое время, используя только адрес электронной почты и пароль от учетной записи.

Особенности платежной системы Skrill:

- Сайт: skrill.com

- Не работает в полной мере с Россией и Беларусью.

- Верификация аккаунта – это способ получить полный доступ к полному спектру услуг Skrill кошелька. Изначально установлены лимиты, по исчерпании которых не верифицированный пользователь не сможет использовать услуги платформы.

- Можно подключить виртуальную карту Skrill Virtual Prepaid Mastercard для покупок в интернете. Доступно только для Европы.

- Поддерживается работа со всеми основными мировыми валютами (более 40) и популярными криптовалютами.

- Пополнять счет и выводить средства можно при помощи криптовалюты, банковских карт, различных электронных платежных систем.

- Обмен разных валют в рамках сервиса облагается комиссией в объеме 3,99 %. Сборы за вывод средств от нуля до 3,49 %. Перевод другому пользователю системы обойдется в 2,99 %. Депозит на счет – от 0 до 5 % от суммы.

- Неиспользование аккаунта в течение 12 месяцев карается ежемесячным сбором в размере $5.

5 WebMoney

Владелец системы WebMoney – компания WMTransfer Ltd, зарегистрированная в Литве. Система служит для осуществления мгновенных и безотзывных транзакций. Для удобства использования все кошельки одного пользователя объединены в единое хранилище (keeper), которое имеет регистрационный номер — WMID.

Особенности платежной системы WebMoney:

- Сайт: webmoney.ru

- Верификация представляет собой получение аттестата того или иного уровня. Аттестат – представляет собой виртуальное свидетельство, составленное на основании предоставленных пользователем личных данных. Чем выше уровень WM-аттестата, тем больше возможностей для бизнеса и личных операций открывается для участника.

- У резидентов ЕС есть возможность заказать карту PaySpark UnionPay International, привязанную к кошельку. Плата за выпуск карты $10. Заказ доступен только участнику с формальным аттестатом и выше.

- Поддерживаемые валюты, криптовалюты и активы: доллар, евро, белорусский рубль, тенге, узбекский сум, золото, Bitcoin, Bitcoin Cash, Litecoin, имущественные права и пр.

- Пополнять счет можно при помощи наличных и электронных денег, со счета в банке, через терминал оплаты. Вывести – наличными, на карточку, на банковский счет, цифровой кошелек.

- Комиссия за отправку средств внутри системы 0,8 %, но не менее 0,01 WM*. Не взимается при переводе между кошельками одного WM-идентификатора и между кошельками одного аттестата (выше начального).

- Работает в связке с биржей INDX.

6 Neteller

Neteller – платежная система, была основана в 1999 году. Страна регистрации – Великобритания. Сервис представляет собой быстрый и простой способ перевода денег через интернет. Позволяет отправлять средства даже тем, у кого нет учетной записи Neteller, уведомляя об этом электронным сообщением.

Особенности платежной системы Neteller:

- Сайт: neteller.com

- Не работает в полной мере с Россией и Беларусью.

- Верификация не обязательна, она влияет на лимиты транзакций и доступные способы депозитов. Верификация доступна только после пополнения счета.

- Ресурс поддерживает 28 мировых валют.

- Пополнять баланс и выводить финансы можно с использованием банковской карты, криптовалюты, большого выбора распространенных и даже редких платежных систем.

- Все транзакции, требующие обмена валют, облагаются комиссией 3,99 %. Комиссия за пополнение счета 2,5 %. За перевод другому пользователю 1,45 %. За вывод – от нуля до 1.45% + 0,5 USD, в зависимости от способа снятия.

- Возможна работа с криптовалютами Bitcoin, EOS, Bitcoin Cash, Эфириум, Эфириум Классик, Litecoin, Ripple, XLM, 0x и другими.

- Если не использовать учетную запись 12 месяцев, в то время как ее баланс положителен, то будет взиматься ежемесячный сбор в размере 5 USD (в эквиваленте валюты аккаунта).

7 ЮМани (ex. Яндекс.Деньги)

ЮМани входит в число самых популярных средств проведения электронных транзакций в РФ. Сервис создан в 2002 году как Яндекс.Деньги, с 2020 находится под контролем «Сбера» и сменил название.

Есть бонусная программа, по которой система начисляет бонусные баллы, их можно тратить на оплату товаров (один балл = один рубль, оплатить можно до половины желаемой суммы). Баллы капают за прохождение различных заданий и пользование кошельком. Пользователь получает кэшбек в виде баллов: до 5 % с покупок в магазинах по карте, 1 % – с оплат в интернете.

Особенности платежной системы ЮМани:

- Сайт ЮМани: yoomoney.ru

- Есть три уровня кошелька – анонимный, именной либо идентифицированный. Различаются лимитами на хранение и использование средств. Пройти полную идентификацию можно онлайн, например с помощью мобильных операторов.

- Можно заказать дебетовую карту, выбрать ее дизайн. Стоимость – 299 ₽ за пять лет, обслуживание бесплатное. Также можно заказать платежный стикер, детскую, бесплатную виртуальную или другие виды карт.

- Система ориентирована на работу с российским рублем, однако есть возможность открыть валютные счета в BYN, KZT, USD, EUR, CNY.

- Счет пополняется с банковской карты, СБП, наличными деньгами, с номера телефона, через Сбербанк Онлайн, также можно взять микрозайм. Способы снятия средств – карта, счет физлица, другие ПС и кошельки, перевод ИП или юрлицу.

- Операции между кошельками обходятся в 0-0,5 % от суммы (комиссии нет, если для этого используется мобильное приложение); вывод на карту 3 % + 45 Р. Снятие наличности с карты в любом банкомате – 3 % от суммы, но не меньше 100 ₽, однако после полной идентификации кошелька можно снимать 10 000 в месяц без комиссии.

- Криптовалюта не поддерживается.

8 Payoneer

Платежная система Payoneer появилась в 2005 году, зарегистрирована в Нью-Йорке. Отличается своей направленностью на предпринимателей и специалистов, дает им возможность легче выйти на новые рынки, благодаря беспрепятственному проведению платежных операций. Имеет лицензии в Ирландии, Индии, Гонконге, Великобритании, Японии.

Особенности платежной системы Payoneer:

- Сайт: payoneer.com

- Не работает с РФ начиная с 16 декабря 2022 года.

- В некоторых случаях сервис требует документы для подтверждения личности пользователя или запрашивает более подробную информацию о сделке. Документы необходимо отправить по электронной почте.

- Можно заказать именную пластиковую карту. Изготовление бесплатно, годовое обслуживание $29,95. Для заказа нужно иметь минимум 100 USD на балансе в системе.

- Поддерживаемые валюты USD, EUR, CAD, GBP, JPY, AUD, CNH.

- Пополнять баланс можно при помощи банковских карт, платежных систем, а также получать оплату от подключенных сервисов (Amazon, Shutterstock и т.д.). Вывод осуществляется на свой либо чужой банковский счет.

- Транзакции между кошельками Payoneer не облагаются комиссией. Сборы за пополнение счета 0-1 %, за вывод до 2 %.

- Криптовалюта не поддерживается.

9 PayPal

Компания PayPal основана в 1998 году и обслуживает более 200 миллионов пользователей по всему миру. Поддерживает работу с личными и корпоративными счетами.

Есть мобильное приложение, поддерживается ряд удобных функций для быстрой оплаты, например, One Touch – денежные операции без необходимости каждый раз вводить пароль. Компания зарегистрирована в США, но имеет отделения во многих странах.

Особенности платежной системы PayPal:

- Сайт: paypal.com

- Не работает в полной мере с Россией и Беларусью.

- Чтобы совершать финансовые переводы и покупки без каких-либо ограничений в обслуживании, требуется пройти верификацию (подтверждение конфиденциальных данных и банковской карточки). Не верифицированные пользователи имеют определенные лимиты на операции, которые отображаются в личном кабинете.

- Поддерживается 25 валют мира.

- Пополнять свой счет в системе можно с банковской карты. Доступен вывод на банковский счет.

- Перевод между участниками системы без комиссии; с применением карты 2,9 % + фиксированная сумма в выбранной валюте.

- Криптовалюта поддерживается для резидентов США.

10 Revolut

Платформа Revolut позволяет пользователям отправлять и получать деньги по всему миру, обеспечивая быстрые и удобные сервисы.

Особенности платежной системы Revolut:

- Сайт: revolut.com

- Не работает с РФ.

- Полноценная банковская система для управления финансовыми транзакциями, остатками на счетах и данными клиентов.

- Пользователи могут использовать одноразовые карты для онлайн-транзакций.

- Можно управлять своими картами через приложение Revolut.

- Двухфакторная аутентификация обеспечивает дополнительный уровень безопасности транзакций.

- Поддерживается криптовалюта. Есть возможность обмена, покупки, продажи, хранения.

Как выбрать электронную платёжную систему

Чтобы выбрать подходящую электронную платёжные систему, нужно обозначить для себя следующие условия:

- Представляет ли ЭПС услуги в регионе. Обычно, на главной странице платёжной системы имеется список обслуживаемых стран или можно прочесть об этом в пользовательском соглашении.

- Где зарегистрирована и кто проводит финансовый надзор. Многие финансовые компании открываются в оффшорах, для уменьшения разных финансовых издержек и условий осуществления деятельности (Панама, Белиз и другие). Есть электронные платёжные системы, работающие под контролем финансовых регуляторов с жесткими условиями.

- Способы ввода и вывода средств должны быть те, которыми сможете воспользоваться: банковские карты или переводы, другие ЭПС, терминалы, электронные обменники, обналичивание через дебетовые карты от платёжных систем и др.

- Комиссии по операциям, включая ввод/вывод, обмен, перевод другому пользователю.

- Валюты счета. Некоторые поддерживают практически все мировые валюты, другие минимальный выбор – от 2 до 5.

- Дебетовые и виртуальные карты. Можно ли заказать и на каких условиях.

- Отзывы об электронной платежной системе в интернете.

- Функциональность сервиса. Для бизнеса — подключение приёма платежей через сайт, возможность массовых выплат клиентам.

- Нужна ли верификация и какие при этом лимиты по операциям.

- Поддержка криптовалюты, если актуально.

Это основное, на что нужно обратить свое внимание при выборе электронной платёжной системы в интернете.

Правила работы с электронными платежными системами

Чтобы начать пользоваться электронной платёжной системой, первым делом необходимо зарегистрироваться на сайте и подтвердить email. Перед этим рекомендуем ознакомиться с некоторыми правилами — они сберегут деньги в дальнейшем:

- Безопасный электронный ящик. Лучше всего зарегистрировать новый email и не использовать его для других целей. Включите двухфакторную аутентификацию в настройках безопасности и email будет надежно защищен. Привяжите email к своему мобильному телефону – это поможет восстановить доступ к электронному почтовому ящику.

- Пароль должен быть надежным: включайте служебные символы, прописные и строчные символы, цифры. Удобно воспользоваться генераторам паролей. В них можно указать необходимые параметры и длину пароля. Хранить их лучше в специальных программах или записать на флешку, предназначенную только для этих целей. Рекомендуем программу KeePass – одновременно генератор паролей и место их хранения.

- Обязательно обновляйте антивирусные программы на компьютере и сканируйте его на вирусы. Антивирусы стоят недорого, а пользу принесут большую.

- Не сообщайте никому логин и пароль. От лица платежной компании мошенники могут просить перейти по подозрительной ссылке или выслать логин и пароль, якобы для уточнения личных данных. Если возникают сомнения, сразу обращайтесь в службу поддержки электронной платежной системы.

- Обращайте внимание на написание адреса сайта в строке браузера. Это нужно, чтобы не попасть на фишинговый сайт платежной системы, который создан для обмана и сбора информации об аккаунте. Иногда отличие в написании всего один символ. Рекомендуем не переходить по рекламным ссылкам, очень часто поисковики пропускают такие фишинговые сайты, и многие люди попадаются на уловку мошенников. Добавьте официальный сайт платежной системы в закладки.

- Включите уведомления о финансовых операциях в настройках безопасности системы. Они будут приходить на электронную почту или посредством SMS. Если кто-то попытается вывести деньги и зайти в аккаунт, система сразу оповестит об этом. Посмотрите, какие еще способы для защиты от взлома можно подключить: вход по сертификату, карта паролей, приложение Google Authenticator, получение кодов по смс и т.д.

- При совершении обмена не используйте первый попавшейся обменник. Рекомендуем использовать для этих целей проверенные обменники электронных денег.

- Переводя деньги другому лицу, установите протекцию по коду или времени, если есть такая возможность.

Преимущества и недостатки

FAQ

Заключение

Выбрать подходящую и надежную электронную платежную систему, например, такую как Volet или Capitalist, можно под любые требования и возможности. Советуем сравнивать ЭПС между собой и найти лучшую, не забывая про меры безопасности.

Уделяйте внимание отзывам пользователей и рейтингам надежности, чтобы сделать информированный выбор. Также не забывайте регулярно следить за обновлениями, включающими новые функции и услуги, которые могут предложить выбранные системы.